Puste faktury – co grozi i jak się bronić? Błędy, sankcje i odpowiedzialność karna w świetle wyroków

Wystawienie lub przyjęcie pustej faktury może wydawać się błahym przewinieniem, szczególnie w środowiskach, gdzie "dokumenty dla porządku" to częsta praktyka. Jednak konsekwencje prawne takiego działania mogą być druzgocące. Niewiele osób zdaje sobie sprawę, że błędne założenie, iż „jakoś to będzie”, często kończy się nie tylko korektą podatkową, ale również sprawą karną. W tym artykule przyglądamy się najczęstszym błędom związanym z wystawianiem pustych faktur, analizujemy przykłady, omawiamy wyroki sądów, a także tłumaczymy, jakie są konsekwencje dla sprzedawcy oraz jak wygląda wpływ pustej faktury na przychód w podatku dochodowym.

Czym są puste faktury?

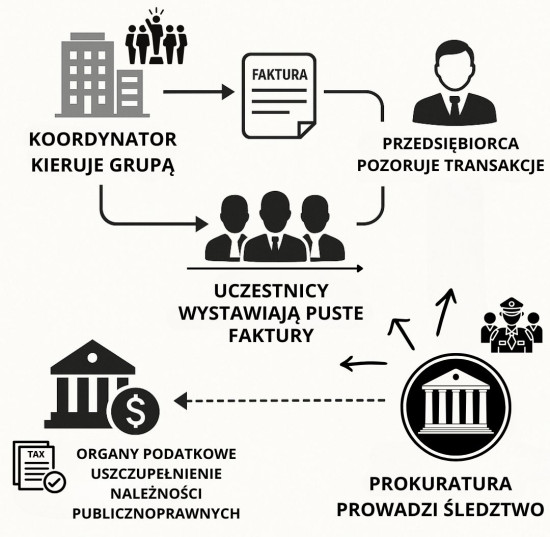

Termin puste faktury oznacza dokumenty, które nie potwierdzają faktycznie wykonanej transakcji gospodarczej. Najczęściej mamy do czynienia z sytuacją, gdy towar nie został wydany lub usługa nie została zrealizowana, mimo że faktura została wystawiona i zaksięgowana. Taki dokument jest uznawany za fikcyjny, a więc nie tylko nie wywołuje skutków podatkowych, ale stanowi także dowód potencjalnego przestępstwa.

Na gruncie prawa karnego i karnoskarbowego, faktura VAT pusta może skutkować poważnymi zarzutami – od wystawienia nierzetelnego dokumentu po udział w zorganizowanej grupie przestępczej mającej na celu wyłudzenie VAT.

Jakie sankcje lub konsekwencje grożą za wystawianie i księgowanie pustych faktur?

1. Wystawienie faktury bez rzeczywistego świadczenia

To podstawowy przypadek, w którym pojawia się pusta faktura. Nawet jeśli strony "umówią się" na wystawienie faktury dla zachowania pozorów – np. aby uzasadnić przelew – mamy do czynienia z dokumentem poświadczającym nieprawdę. Dla organów podatkowych i prokuratury nie ma znaczenia, czy obie strony się zgodziły. Liczy się faktyczne wykonanie świadczenia.

2. Przyjęcie pustej faktury do ewidencji

Wielu podatników nieświadomie wprowadza do obrotu puste faktury, które otrzymali od kontrahentów. Niestety, brak należytej staranności – np. brak weryfikacji kontrahenta – nie zwalnia z odpowiedzialności. W niektórych przypadkach takie działanie uznawane jest za współudział.

3. Błędne przekonanie, że “przychodu nie ma, więc nie ma problemu”

W rzeczywistości puste faktury a przychód w podatku dochodowym to bardzo poważna kwestia. Organy podatkowe mogą uznać, że sam fakt wystawienia faktury powoduje powstanie przychodu podatkowego, nawet jeśli nie doszło do faktycznego świadczenia usługi. Tym samym podatnik będzie zobowiązany do zapłaty podatku dochodowego od nieistniejącej transakcji.

4. Ukrywanie lub ignorowanie problemu

Jednym z poważniejszych błędów jest brak reakcji na wezwanie z urzędu skarbowego dotyczące rozbieżności w ewidencji VAT. W sytuacji podejrzenia o puste faktury, brak wyjaśnień może zostać potraktowany jako próba mataczenia lub zatajenia dowodów.

Odpowiedzialność karna i cywilna za puste faktury – wyroki sądów i praktyka organów ścigania

W orzecznictwie sądów karnych i administracyjnych nie brakuje przykładów, w których za puste faktury zapadają surowe wyroki.

W jednej ze spraw rozpoznawanych przez Sąd Okręgowy (sygn. akt II Ka 100/24) zapadł wyrok potwierdzający, jak poważne konsekwencje mogą nieść za sobą puste faktury. Oskarżeni M.C. i R.P. zostali uznani za winnych udziału w procederze posługiwania się fikcyjnymi fakturami VAT, które nie odzwierciedlały rzeczywistych transakcji. Choć obrona zarzucała sądowi pierwszej instancji naruszenie zasady rzetelności procesu, nieuwzględnienie kluczowych dowodów oraz bezrefleksyjne przyjęcie ustaleń z aktu oskarżenia, sąd odwoławczy oddalił te zarzuty, wskazując, że ocena materiału dowodowego była zgodna z przepisami i zasadami logicznego rozumowania. Co istotne, sąd II instancji zmienił wyrok jedynie w zakresie orzeczenia przepadku równowartości korzyści majątkowej uzyskanej z procederu – tj. 65 097,16 zł wobec M.C. i 158 569 zł wobec R.P. To orzeczenie pokazuje, że pusta faktura konsekwencje dla sprzedawcy może oznaczać nie tylko odpowiedzialność karną, ale także utratę nielegalnie osiągniętych zysków. Sąd podkreślił również, że nie ma znaczenia, czy dana firma świadczyła inne legalne usługi – jeśli faktura nie dokumentuje rzeczywistej transakcji, stanowi dowód przestępstwa, niezależnie od pozostałej działalności podmiotu.

Wśród najczęstszych błędów, które prowadzą do odpowiedzialności karnej skarbowej w związku z pustymi fakturami, szczególnie niebezpieczne okazuje się bezrefleksyjne księgowanie dokumentów zakupowych od fikcyjnych kontrahentów oraz wystawianie faktur sprzedaży bez faktycznego obrotu towarem. Sąd Rejonowy w Piotrkowie Trybunalskim w sprawie II K 419/23 uznał oskarżonego przedsiębiorcę za winnego posługiwania się nierzetelnymi fakturami VAT na łączną kwotę niemal 300 tys. zł oraz wystawienia pustych faktur na kwotę przekraczającą 340 tys. zł. Kluczowe dla sprawy okazało się ustalenie, że zarówno rzekomi dostawcy, jak i kontrahenci byli w rzeczywistości tzw. „znikającymi podatnikami” – podmiotami fikcyjnymi, nieprowadzącymi realnej działalności gospodarczej. Przedsiębiorca nie był w stanie przedstawić żadnych dowodów potwierdzających rzeczywisty obrót towarem: brakowało dokumentów transportowych, pokwitowań odbioru towaru, dokumentów magazynowych oraz przelewów lub pokwitowań gotówkowych. Co więcej, wystawione przez niego faktury zawierały ogólne opisy towaru – „tkanina”, „dzianina” – bez wskazania cech charakterystycznych. Takie działania zostały uznane przez sąd za celowe i zaplanowane, mające na celu obniżenie należnego podatku VAT. Sprawa ta pokazuje, że nie tylko wystawienie pustej faktury, ale także jej bezkrytyczne księgowanie, może prowadzić do poważnych konsekwencji – zarówno podatkowych, jak i karnych.

Jednym z najczęstszych i najbardziej brzemiennych w skutkach błędów popełnianych przez przedsiębiorców zaangażowanych w wystawianie tzw. pustych faktur jest nieświadomość, że sam fakt ich wystawienia – nawet bez uzyskania korzyści majątkowej – może skutkować zarzutem popełnienia poważnych przestępstw. W sprawie II AKa 264/13 Sąd Apelacyjny w Warszawie wskazał, że wystawienie i wprowadzenie do obrotu fikcyjnych faktur może być uznane nie tylko za oszustwo podatkowe (art. 286 § 1 k.k.), ale także – w odpowiednich okolicznościach – za pranie brudnych pieniędzy (art. 299 § 1 k.k.) oraz udział w zorganizowanej grupie przestępczej (art. 258 § 1 k.k.). Jak wynika z uzasadnienia wyroku, jednym z głównych błędów oskarżonych było działanie w schemacie "łańcuszkowym", mającym uwiarygodnić fikcyjny obrót złomem poprzez przelewy odpowiadające kwotom brutto z pustych faktur. Sąd wytknął również organom niższej instancji brak dogłębnej analizy zamiaru sprawców i nieprawidłową ocenę materiału dowodowego – co pokazuje, że nawet pozornie „techniczne” uchybienia mogą prowadzić do uchylenia wyroku i ponownego rozpoznania sprawy. Wniosek jest jasny: każdy przypadek wystawienia nierzetelnej faktury musi być poprzedzony wnikliwą analizą ryzyk prawno-karno-skarbowych.

W jednej z głośniejszych spraw karnych dotyczących tzw. pustych faktur, Sąd Okręgowy w Piotrkowie Trybunalskim wyrokiem z dnia 29 lutego 2016 r. (sygn. akt III K 38/14) skazał prokurenta firmy złomowej na 3 lata pozbawienia wolności oraz wysoką grzywnę za udział w zorganizowanej grupie przestępczej, pranie brudnych pieniędzy i oszustwa podatkowe. W toku postępowania ustalono, że spółka kierowana przez oskarżonego wykorzystała fikcyjne faktury VAT do zaniżenia podatku należnego o ponad 900 tys. zł.

Jak to działało? Firmy-widmo wystawiały faktury sprzedaży złomu, choć żadnej sprzedaży nie było. Fikcyjny „obrót” dokumentowany był przelewami między rachunkami bankowymi, ale środki natychmiast wypłacano i przekazywano z powrotem organizatorom procederu. W rzeczywistości chodziło o legalizowanie złomu zakupionego bez faktur lub z nieznanego źródła.

W sprawie padają nazwiska kilkunastu osób. Część z nich – jak J. L. czy P. H. – została już prawomocnie skazana. Kluczowi świadkowie przyznali się do udziału w procederze, dostarczając sądowi szczegółowych informacji na temat fikcyjnych faktur, pieczątek i gotówkowych rozliczeń.

Jakie błędy prowadzą do odpowiedzialności karnej?

Z doświadczenia prokuratorów i sędziów wynika, że najczęstsze błędy, które kończą się zarzutami, to:

- wystawianie faktur bez faktycznej sprzedaży towaru lub usługi, nawet "na prośbę kontrahenta",

- akceptowanie podejrzanych faktur zakupowych bez weryfikacji źródła towaru,

- rozliczanie VAT na podstawie fikcyjnych dokumentów – mimo że "faktury są, towaru brak",

- przepływ pieniędzy tylko formalny – środki wracają do wystawcy lub organizatora,

- udział w "karuzelach VAT" nawet bez pełnej świadomości całego łańcucha.

Zorganizowana grupa = surowsza kara

Zgodnie z przepisami, samo „branie udziału” w zorganizowanej grupie przestępczej, której celem jest wyłudzanie VAT, może prowadzić do kary do 5 lat więzienia – nawet jeśli ktoś „tylko” wystawiał lub księgował faktury. Gdy dochodzi pranie pieniędzy, fałszowanie dokumentów czy składanie fałszywych deklaracji – grożą kary wieloletniego pozbawienia wolności oraz dotkliwe grzywny.

Puste faktury a odpowiedzialność karna – 5 sposobów skutecznej obrony

Wykazanie, że transakcja miała miejsce

Najmocniejszą linią obrony jest udowodnienie, że świadczenie rzeczywiście zostało wykonane – nawet jeśli dokumentacja była niepełna lub nieprecyzyjna. Warto przedstawić:

- ✓ potwierdzenia przelewów,

- ✓ dokumenty transportowe, WZ, listy przewozowe,

- ✓ e-maile i korespondencję z kontrahentem,

- ✓ zdjęcia lub protokoły odbioru towaru/usługi,

- ✓ zeznania świadków.

1. Brak zamiaru popełnienia przestępstwa

W przypadku zarzutów z Kodeksu karnego skarbowego (KKS) lub Kodeksu karnego (KK), kluczowe jest wykazanie, że oskarżony nie działał z zamiarem bezprawnym. Można bronić się, że:

- ✓ działał w zaufaniu do kontrahenta (np. firma była na białej liście VAT),

- ✓ nie miał świadomości fikcyjności faktur,

- ✓ brakowało mu wiedzy ekonomicznej lub technicznej, by dostrzec nieprawidłowości,

- ✓ nie był świadomym uczestnikiem karuzeli VAT.

2. Wykazanie dochowania należytej staranności

W sprawach podatkowych duże znaczenie ma tzw. należyta staranność. Jeżeli podatnik udowodni, że weryfikował kontrahenta (np. poprzez KRS, VIES, historię współpracy), może uniknąć lub ograniczyć odpowiedzialność.

3. Błąd lub pomyłka księgowa

Można też wykazać, że pusta faktura została błędnie zaksięgowana z uwagi na omyłkę osoby trzeciej – np. księgowej, pracownika biura rachunkowego lub innego działu. Taka argumentacja może prowadzić do uniewinnienia lub zmniejszenia wymiaru kary.

4. Brak dowodów celowego działania

Obrona może również opierać się na zakwestionowaniu jakości materiału dowodowego przedstawionego przez prokuraturę. Jeśli organy ścigania nie dysponują jednoznacznymi dowodami potwierdzającymi istnienie kontaktów między rzekomymi wspólnikami, brak jest potwierdzeń przepływu środków finansowych czy też nie zostały ujawnione schematy działania tzw. „karuzeli podatkowej”, obrona ma podstawy do podważenia zasadności stawianych zarzutów. W takiej sytuacji można skutecznie argumentować, że brak jest wystarczających podstaw do przypisania winy oskarżonemu.

Wnioski? Uważność i rzetelność w fakturowaniu to nie wybór – to konieczność

Szczególnie w branżach narażonych na nadużycia (obrót złomem, elektroniką, paliwami), należy rzetelnie weryfikować kontrahentów, unikać pośredników bez zaplecza i nie godzić się na wystawianie dokumentów bez faktycznej transakcji. W przeciwnym razie, nawet pozornie drobna „przysługa” może zakończyć się w sądzie.

Podsumowanie

Puste faktury – konsekwencje i sankcje mogą być znacznie poważniejsze, niż się wydaje. Wystawienie lub zaksięgowanie pustej faktury to nie tylko błąd księgowy, ale często przestępstwo skarbowe, za które grozi odpowiedzialność karna, grzywna, zakaz prowadzenia działalności, a nawet kara pozbawienia wolności. Organy podatkowe i sądy coraz częściej stosują surowe środki wobec osób zaangażowanych w takie działania. Puste faktury sankcje obejmują m.in. obowiązek zapłaty zaległego VAT, odsetek, a także sankcji wynikających z Kodeksu karnego skarbowego. Dlatego każda faktura musi mieć rzeczywiste pokrycie w wykonanej usłudze lub dostawie. Jeśli masz wątpliwości, czy dana faktura może zostać uznana za pustą, skonsultuj się z prawnikiem – szybka reakcja może uchronić Cię przed poważnymi konsekwencjami.

Jeśli znaleźli się Państwo w sytuacji związanej z tzw. pustą fakturą i potrzebują profesjonalnej pomocy prawnej, nasi adwokaci – w oparciu o wieloletnie doświadczenie w prowadzeniu podobnych spraw – przeanalizują Państwa sytuację krok po kroku, ocenią ryzyka oraz zaproponują skuteczną strategię obrony lub działania prewencyjnego. Zapraszamy do kontaktu z naszą kancelarią.