Odwołanie od regresu ubezpieczeniowego

Kiedy firma ubezpieczeniowa może żądać od Ciebie pieniędzy?

Roszczenie regresowe: co to jest i jak się chronić

Często właściciele samochodów są przekonani, że ich firma ubezpieczeniowa uchroni ich przed koniecznością zapłaty za szkody w razie wypadku. Mówią, że firma ubezpieczeniowa zapłaci za wszystko, ale zdarzają się sytuacje, kiedy ubezpieczyciel przychodzi odzyskać swoje straty. Nazywa się to „prawem do regresu” i jest uregulowane prawnie.

Prawo regresu pojawia się w wielu dziedzinach prawa. Skupimy się jednak tylko na stratach ubezpieczeniowych z tytułu wypadków samochodowych.

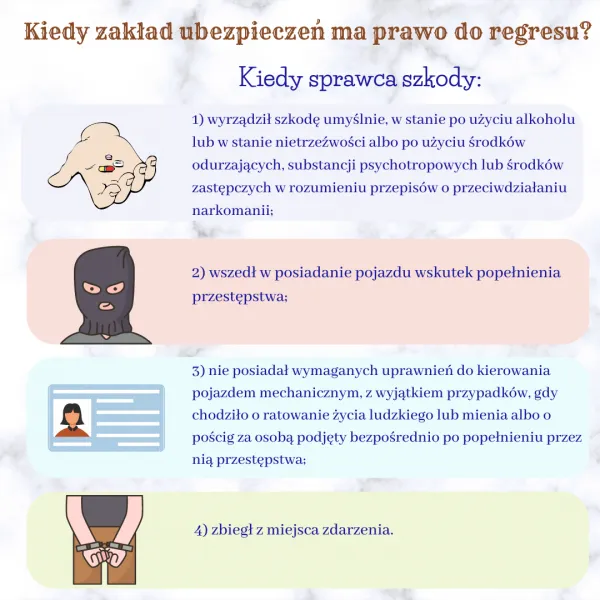

Kiedy zakład ubezpieczeń ma prawo do regresu?

Lista takich przypadków jest wyraźnie uregulowana w art. 43 o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Zgodnie z prawem zakład ubezpieczeń ma prawo wystąpić z roszczeniem regresowym po wypłacie świadczenia ubezpieczeniowego.

Do kogo kierowane jest roszczenie regresowe?

Roszczenie składa się przeciwko osobie winnej w wypadku, a nie przeciwko właścicielowi samochodu, jeśli osoby uczestniczące w wypadku są inne.

Przykład: jakaś nieodpowiednia osoba ukradła Ci samochód i spowodowała wypadek. Ubezpieczyciele nie mogą wystąpić z roszczeniami wobec Ciebie, ponieważ to Ty jesteś właścicielem samochodu. To złodziej, który kierował samochodem w chwili wypadku, musi zapłacić za szkody. Nawet jeśli porzucił samochód i uciekł.

Przykład drugi: nastolatek zabrał rodzicom samochód i zniszczył przystanek autobusowy. Po osiemnastych urodzinach otrzymał regres, w którym zakład ubezpieczeń zażądał zwrotu kosztów poniesionych na naprawę.

Jeśli Ty (jako właściciel) wyraziłeś zgodę na prowadzenie samochodu przez innego kierowcę z odpowiednim dokumentem dającym mu takie prawo, to on odpowiada za wypadek. Ale jeśli przekazałeś prawo do kierowania swoim samochodem osobie, która takiego prawa nie ma, czyli osobie „bez prawa jazdy”, to Ty będziesz odpowiadał.

W przypadku samochodów służbowych, jeśli do wypadku doszło podczas wykonywania obowiązków przez kierowcę, odpowiedzialność finansową poniesie właściciel samochodu - osoba fizyczna lub prawna.

Gdyby kierowca prowadził samochód służbowy w ramach działalności gospodarczej (nawet w godzinach pracy), ponosiłby odpowiedzialność osobistą.

Odwołanie od regresu ubezpieczeniowego

Poszukaj wykwalifikowanej pomocy prawnej. Prawnik będzie mógł, co najmniej, zmniejszyć wysokość roszczenia. Co najwyżej można się całkowicie pozbyć roszczenia. Bez pomocy prawnika wygrać taką sprawę jest bardzo trudno, bo często Twoja wina jest już udowodniona.

Jak uniknąć roszczenia regresowego?

W celu zabezpieczenia się przed pozwem regresowym, odpowiednio koniecznym (podstawowym) naelży:

- w odpowiednim czasie powiadomić swojego ubezpieczyciela o danym wypadku;

- być trzeźwym podczas kierowania samochodem i nie odmówić poddania się stosownemu badaniu;

- dokumenty są zgodne z przepisami dotyczącymi kategorii (są zgodne z daną kategorią);

- nie przekazywać samochodu nikomu, kto nie jest uprawniony do jego prowadzenia;

- śledzić okres ważności polisy ubezpieczeniowej;

- nie opuszczać miejsca wypadku (bez zezwolenia).

Ile czasu ma ubezpieczyciel na zgłoszenie roszczenia wobec podmiotu odpowiedzialnego za wypadek?

Subrogacja i regres mają trzyletni okres przedawnienia od daty otrzymania przez poszkodowanego odszkodowania. Jeśli ubezpieczyciel pozwie Cię później, możesz wnioskować o nieuwzględnianie tego roszczenia, ponieważ upłynął termin przedawnienia. Zakład ubezpieczeń będzie musiał udowodnić sądowi, że miał bardzo dobry powód do odroczenia postępowania - w przeciwnym razie sąd odrzuci jego pozew.

Bądź ostrożny: oszuści czasami wysyłają ludziom fałszywe mandaty i inne fałszywe rachunki i roszczenia. Jeśli otrzymasz roszczenie w imieniu ubezpieczyciela, pamiętaj, aby się z nim skontaktować i wyjaśnić sytuację.

Kancelaria Ciesielski & Oczachowska oferuje kompleksowe wsparcie prawne i eksperckie w sporach, jeśli zakład ubezpieczeń pozwał osobę odpowiedzialną za wypadek. Co zrobić w takim przypadku? Aby chronić winnego przed bezprawnymi roszczeniami ubezpieczyciela, potrzebne będą następujące czynności:

- przeprowadzenie badania przez niezależnego eksperta. W tym celu biegły analizuje dostępne dane dotyczące wypadku, zbiera informacje o dokonanej naprawie uszkodzonego samochodu, bada okoliczności wypadku itp. Zgodnie z wynikami ekspertyzy sprawdzana jest zasadność roszczeń zakładu ubezpieczeń z tytułu roszczenia regresowego;

- szacowanie szkód. Weryfikowane są kalkulacje podane przez ubezpieczyciela w pozwie, wysokość szkody wyliczana jest przy zastosowaniu cen aktualnych w momencie zaistnienia wypadku;

- kontrola nad przestrzeganiem zasad proceduralnych. Prawnik analizuje roszczenie regresowe biorąc pod uwagę termin przedawnienia w takich przypadkach oraz inne obowiązujące ograniczenia. Jeśli przedawnienie już upłynęło lub stwierdzono inne naruszenia, roszczenie ubezpieczyciela jest przez sąd odrzucane.

Dodatkowo, w celu zmniejszenia wysokości roszczeń, w kalkulacji uwzględniono czynniki redukcyjne związane ze zużyciem i amortyzacją samochodu. Pod uwagę brana jest również wartość ocalałego pojazdu, jeśli auto uległo znacznym uszkodzeniom.

Roszczenia regresowe firm ubezpieczeniowych wobec sprawców wypadku są rozpatrywane przez sądy, zwykle na 2-3 rozprawach. Jeśli oskarżony nie zgadza się z decyzją sądu, ma prawo złożyć apelację, zażalenie itp.

Nasza Kancelaria pomoże chronić Twoje interesy w sądzie. Oferujemy kompleksowe wsparcie: ekspertyza i wycena szkody, przygotowanie dokumentów dla sądu, reprezentacja w postępowaniu sądowym.

Specjalizujemy się w takich sprawach i pomagamy naszym klientom uzyskać znaczne obniżenie kwoty odszkodowania lub całkowite oddalenie roszczeń ubezpieczyciela.

Po jakim czasie przychodzi regres

Czas, w jakim dochodzi do regresu ubezpieczeniowego, może się różnić w zależności od kilku czynników, takich jak:

Prawne procedury: Proces regresu może być opóźniony ze względu na wymagane procedury prawne. Czas potrzebny na załatwienie formalności prawnych może być różny w zależności od jurysdykcji i złożoności sprawy.

Rozwiązanie sporu: Jeśli istnieje spór dotyczący odpowiedzialności za szkodę, czas potrzebny na rozwiązanie sporu może opóźnić proces regresu.

Wysokość odszkodowania: Im wyższa kwota odszkodowania, tym bardziej skomplikowany może być proces regresu, co może prowadzić do dłuższego czasu trwania.

Współpraca osób odpowiedzialnych: Jeśli osoby lub podmioty odpowiedzialne za szkodę współpracują z ubezpieczycielem, proces regresu może przebiegać szybciej.

Inne czynniki: Istnieją także inne czynniki, takie jak obciążenie biurokratyczne, dostępność dokumentacji i inne, które mogą wpływać na czas, w jakim dochodzi do regresu ubezpieczeniowego.

Ogólnie rzecz biorąc, proces regresu ubezpieczeniowego może trwać od kilku miesięcy do kilku lat, w zależności od powyższych czynników i indywidualnych okoliczności przypadku.

Termin przedawnienia roszczeń związanych z regresem ubezpieczeniowym jest regulowany przepisami prawa. Zarówno w przypadku roszczeń Ubezpieczeniowego Funduszu Gwarancyjnego, jak i zakładu ubezpieczeń, obowiązuje termin przedawnienia wynoszący 3 lata.

Zgodnie z Kodeksem cywilnym, art. 118, roszczenia regresowe muszą zostać zgłoszone w terminie nie dłuższym niż 3 lata od momentu wypłaty świadczenia przez fundusz lub zakład ubezpieczeń. Oznacza to, że towarzystwo ubezpieczeniowe ma określony czas na podjęcie działań w celu odzyskania wypłaconego odszkodowania od osób lub podmiotów odpowiedzialnych za szkodę.

W praktyce oznacza to, że towarzystwo ubezpieczeniowe może zwrócić się o regres w ciągu trzech lat od daty wypłaty świadczenia, a po upływie tego terminu jego roszczenie może ulec przedawnieniu, co oznacza, że traci prawo do odzyskania wypłaconej kwoty. Jednakże, warto zauważyć, że szczegóły terminów przedawnienia mogą różnić się w zależności od jurysdykcji i szczegółów danego przypadku, więc zawsze warto konsultować się z prawnikiem specjalizującym się w prawie ubezpieczeniowym w przypadku wątpliwości lub szczegółowych pytań.