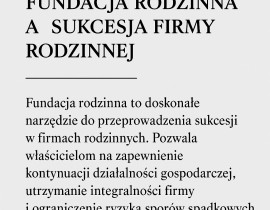

Polska fundacja rodzinna

Ustawa z 26.01.2023 (Dz.U. 2023 poz. 326)Polska fundacja rodzinna została wprowadzona ustawą z dnia 26 stycznia 2023 r. o fundacji rodzinnej (Dz.U. 2023 poz. 326) i od 22 maja 2023 r. stanowi odrębną instytucję prawa prywatnego. Jest osobą prawną powoływaną aktem założycielskim lub testamentem w formie aktu notarialnego i wpisywaną do rejestru fundacji rodzinnych prowadzonego przez sądy rejestrowe (KRS). Jej zasadniczym celem jest gromadzenie, ochrona i pomnażanie majątku rodzinnego, a także zapewnienie jego płynnego przekazania kolejnym pokoleniom, przy jednoczesnym wsparciu beneficjentów wskazanych przez fundatora. Fundacja rodzinna może prowadzić działalność gospodarczą w zakresie ściśle określonym w ustawie (np. najem, obrót papierami wartościowymi, udzielanie pożyczek spółkom powiązanym), a majątek wniesiony przez fundatora staje się własnością fundacji. Organy fundacji to zarząd, zgromadzenie beneficjentów i – jeśli statut tak stanowi – rada nadzorcza. Szczególnym rozwiązaniem podatkowym jest zwolnienie świadczeń wypłacanych beneficjentom najbliższej rodziny (grupa „zero” w podatku od spadków i darowizn), co czyni fundację rodzinną skutecznym narzędziem sukcesji i optymalizacji podatkowej.