Fundacja rodzinna opodatkowanie - CIT, PIT, VAT

Ponieważ głównym celem regulacji jest zachowanie majątku fundacji – ustawodawca przewidział korzystne zasady opodatkowania fundacji rodzinnej, co z kolei pomoże fundatorowi w korzystnym zaplanowaniu sukcesji.

Opodatkowanie fundacji rodzinnej

Relacje rodzinne z założycielem są bezpośrednio związane z opodatkowaniem fundacji rodzinnej. Najbliżsi krewni fundatora - obejmuje to założyciela i jego małżonka, wstępnego i zstępnego, rodzeństwo, pasierba, ojczyma lub macochę fundatora zgodnie z ustawą są zwolnieni z podatku dochodowego od osób fizycznych takich jak: fundatora zgodnie z ustawą są zwolnieni z podatku dochodowego od osób fizycznych takich jak:

– w ramach opodatkowania progresywnego – przy skali podatkowej do 120 000 zł stawki wynoszą 12%, a po przekroczeniu podstawy – do 32% podatku;

– w przypadku liniowej formy opodatkowania stosuje się stawkę podatku w wysokości 19%;

– stawki podatku w ramach ryczałtu 2%, 3%, 5,5%, 8,5%, 10%, 12%, 14,%, 17%, 20%.

Jeśli chodzi o krewnych pierwszej grupy, takich jak teść, szwagier, szwagierka oraz krewnych drugiej grupy, takich jak zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa oraz bracia i siostry małżonków, małżonkowie braci i sióstr małżonków, małżonkowie braci i sióstr małżonków, małżonkowie innych zstępnych, obowiązuje korzystna stawka podatku dochodowego w wysokości 10%.

Świadczeniobiorcy spoza rodziny muszą liczyć się z obowiązkiem zapłaty podatku dochodowego od osób fizycznych w wysokości 15% podstawy opodatkowania.

Do naszej kancelarii zgłosił się klient (brat i siostra) w celu założenia fundacji rodzinnej. W trakcie konsultacji okazało się, że wybrano alternatywne rozwiązanie w celu uniknięcia dodatkowego opodatkowania. W przypadku, gdy założycielami funduszu są osoby spokrewnione, należy szczegółowo przeanalizować pokrewieństwo pomiędzy założycielami, gdyż będzie to determinowało stawkę podatku PIT.

Przykładowo, fundusz założony przez brata i siostrę nakłada obowiązki podatkowe na beneficjentów strony przeciwnej. Oznacza to, że dzieci fundatorów będą zwolnione z płacenia podatku, ale dla bratanków stawka podatku dochodowego wyniesie 10%.

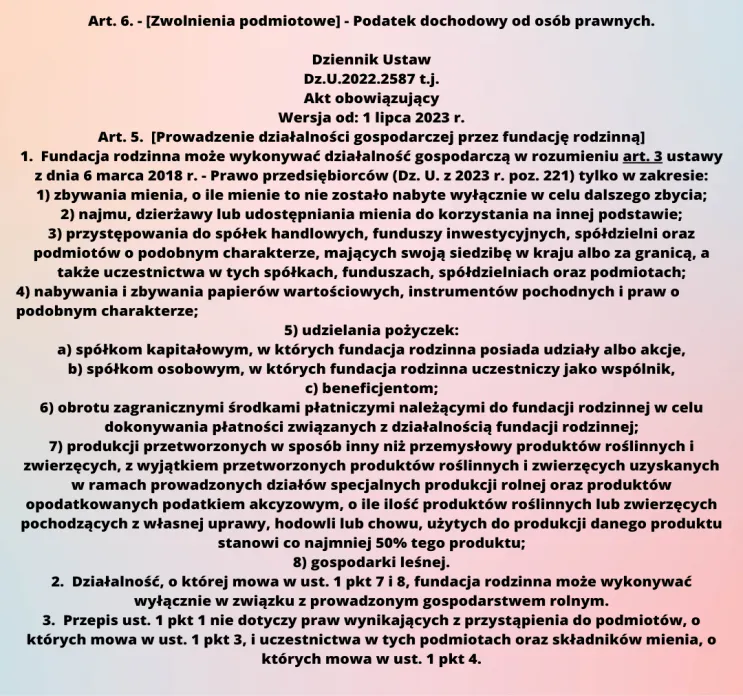

Zwolnienia podatkowe dotyczą również fundacji rodzinnych prowadzących działalność gospodarczą.

Dochody uzyskane z ww. działalności nie podlegają opodatkowaniu podatkiem dochodowym. Dla przedsiębiorców, którzy ukierunkują swój rodzaj działalności z brzmienia art. 6 ust. 6 ust. 1 pkt 25 ustawy o CIT - założenie fundacji rodzinnej wygląda bardzo efektownie z punktu widzenia optymalizacji obciążeń podatkowych.

Fundacja rodzinna z działalnością gospodarczą - opodatkowanie

Jak wygląda sprawa opodatkowania fundacji, która prowadzi działalność gospodarczą? (art. 6 ust. 6 ust. 1 pkt 25) Niestety dla wielu przedsiębiorców informacja o tym, że fundacja rodzinna nie może skorzystać z preferencyjnej stawki i zapłaci klasyczny podatek dochodowy w wysokości 25% brzmi przygnębiająco. Ustawodawca ustanowił taką procedurę opodatkowania w celu uniknięcia nadużyć ze strony założycieli w zakresie tworzenia fundacji rodzinnych w celu zmniejszenia obciążeń podatkowych klasycznej działalności biznesowej.

Ważną preferencją przy zakładaniu fundacji rodzinnej jest to, że wkład majątkowy nie jest opodatkowany. Jednak fundacja rodzinna, której wkładem majątkowym jest nieruchomość, płaci podatek na zasadach ogólnych i podlega również podatkowi dochodowemu.

Jednym z najczęściej zadawanych pytań przy zakładaniu fundacji rodzinnej jest pytanie o zasady opłacania podatku VAT. Ustawa z dnia 26 stycznia 2023 r. o fundacjach rodzinnych nie przewiduje nowych, szczególnych zasad opodatkowania VAT. Fundacja rodzinna prowadząca działalność gospodarczą będzie płatnikiem VAT na zasadach ogólnych (jako podmiot prawny).

Przy zakładaniu fundacji rodzinnej decydującą rolę odgrywa rodzaj prowadzonej działalności gospodarczej – czy organizacja spełnia kryteria uznania jej za podatnika VAT i jaki procent podatku jest należny.

Rozważmy trzy najprostsze opcje dla fundacji rodzinnej, która zamierza generować dochód z wynajmu nieruchomości.

Opodatkowanie fundacji rodzinnej - VAT

|

Najem krótkoterminowy (art. 43 pkt 36 ustawy o VAT) – VAT 8% Tymczasowe zakwaterowanie i związane z nim usługi świadczone przez obiekty hotelarskie, pensjonaty, ośrodki zdrowia, budynki mieszkalne i inne. Fundacja rodzinna może odliczyć VAT od wydatków związanych z utrzymaniem takiej nieruchomości.

|

|

Wynajem nieruchomości komercyjnych (art. 146aa ustawy o VAT) – VAT 23% Wynajem nieruchomości przeznaczonych na cele działalności gospodarczej podlega opodatkowaniu stawką podstawową 23%.

|

|

Długoterminowy najem na cele mieszkaniowe (art. 43 ust. 1 pkt 36 ustawy) – VAT 0% Fundacja rodzinna może skorzystać ze zwolnienia z VAT przy najmie nieruchomości na cele mieszkaniowe. W treści umowy najmu muszą być zawarte zapisy, że wynajmowany lokal mieszkalny jest wykorzystywany wyłącznie na cele mieszkaniowe.

|

W zakresie swojej działalności fundacja rodzinna może być podatnikiem zwolnionym z VAT. Jeśli fundacja rodzinna posiada udziały w spółkach lub uczestniczy w nich jako wspólnik, może udzielać kredytu takim spółkom bez płacenia podatku VAT.

W powyższym artykule poruszyliśmy tylko najbardziej podstawowe kwestie związane z opodatkowaniem fundacji rodzinnej. Każdy przypadek założenia fundacji rodzinnej jest unikalny, ponieważ rodzaj działalności gospodarczej może się znacznie różnić. Jesteśmy w 100% pewni, że po przeczytaniu tego artykułu masz dodatkowe pytania dotyczące fundacji rodzinnej i opodatkowania. Polska fundacja rodzinna jest efektywnym instrumentem planowania rodzinnego majątku, szczególnie w zakresie ochrony aktywów. Zachęcamy do przeanalizowania, jakie aktywa znajdą się w fundacji i jak będą one zorganizowane, biorąc pod uwagę ustawodawstwo i prawo podatkowe. Nasi eksperci przeanalizują możliwe korzyści podatkowe, które będą zgodne z wymogami polskich ram regulacyjnych.

Partner Kancelarii Adwokackiej w Poznaniu Ciesielski & Oczachowska - Adwokacka Spółka Partnerska - Magdalena Oczachowska jest Wiceprezesem Fundacji Polska-Haiti i posiada praktyczne doświadczenie w zarządzaniu Fundacją. Praktyczne doświadczenie pozwala nam podejmować bardziej świadome i efektywne decyzje.

Nasze ostatnie publikacje

Jak założyć fundację rodzinną - koszt rejestracji

Polska fundacja rodzinna – statut, spis mienia

PROSIMY O PRZESŁANIE WIADOMOŚCI E-MAIL Z ZAPYTANIEM O KOSZT ZAŁOŻENIA FUNDACJI.

|

|

kontakt@ciesielski-oczachowska.pl

PO OTRZYMANIU ZGŁOSZENIA PRZYGOTUJEMY I PRZEŚLEMY SZCZEGÓŁOWĄ OFERTĘ.